一直以来,原厂的业绩表现是存储行业未来走向的重要晴雨表。

而从最近三大原厂的盈利预估来看,未来一段时间行情恐怕不太乐观。

三星初步披露去年第四季度的合并营业利润为6.5万亿韩元,环比减少29%,低于分析师预期的8.96万亿韩元。

主要归因于智能手机、个人电脑等传统IT产品市场需求的持续萎缩。

SK海力士也更新了其第四季度营业利润预测,将达到77742亿韩元,与此前预测的81117亿韩元相比,下降了4.16%。

早前,美光发布2025财年第一季财报,虽然表现尚可,但其展望第二季的获利预估仅为11亿美元,环比减少46%。

基于这种情况,原厂纷纷开启减产动作。

除了缩减传统DRAM生产的传言外,业界还传出,三星和SK海力士最近削减了传统NAND生产,开始将未充分利用的旧设备升级为新型号。

由于企业级SSD的势头也有所减弱,美光也已经开始减少NAND晶圆投入量。

种种迹象似乎表明,原厂开始准备过冬。

回归到现货市场,本周需求较为平淡,但整体价格保持平稳。

OEM端反馈,当前新接订单不如预期,大部分都是为完成前期订单而生产,致使个别存储厂商为争抢有限新订单,出现一些破价行为。

需求端方面,近日国补政策出炉值得关注。

从补贴的品类来看,覆盖了手机、平板电脑、智能手表、家电、汽车等与存储相关的产品。

补贴力度以最受关注的手机为例,产品价格不超过6000元,补贴15%,最高500元。

尽管相对去年一些地区的补贴活动来说,力度有点打了折扣,但实行范围更广,还是能有效刺激消费者的购机热情,促进一波需求出现。

另外,春节临近,部分手机厂商开启降价促销活动,如华为的一些旧款旗舰给出了上千元的折扣,苹果也罕见的在新机发布不到半年就官方降价最高800元,而在一些平台上有1000元甚至更高优惠。

春节前后这段时间,这波终端换新需求值得期待。

整体来看,闪德君认为,市场已进入长假整备状态,物流、上班时长以及汇率等因素都是值得关注的重点。虽然大变化机会较小,但可操作性还是有,周期可适度看长。

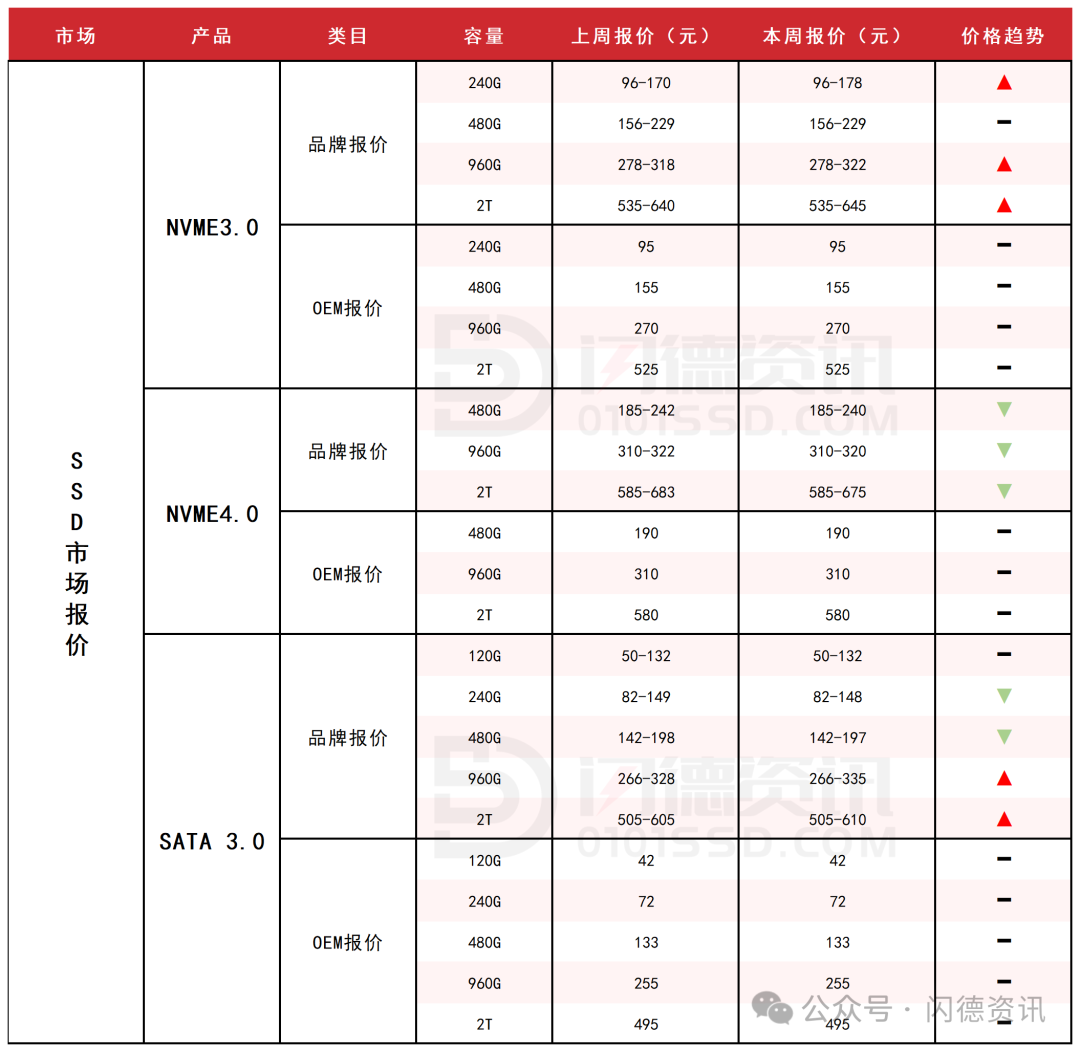

SSD固态市场

本周SSD市场整体需求较为平淡,价格除大容量有些变化外,其它容量相对稳定。

据OEM端反馈,当前新接单状况不如预期,目前大部分都是为完成前期订单而生产,致使个别存储厂商为争抢有限新订单,还是出现一些破价行为。

整体来看,供应端基本无低价Wafer和颗粒资源,主要还是担心后市,提前转换一些库存为主。

本周NVME3.0大致报价,除480G容量不变,其它容量呈上涨态势,涨幅区间在1%-5%左右。

本周NVME4.0大致报价,所有容量呈下跌态势,跌幅均在1%上下。

本周SATA3.0市场报价,小容量下跌1%左右,大容量上涨1%-2%上下。

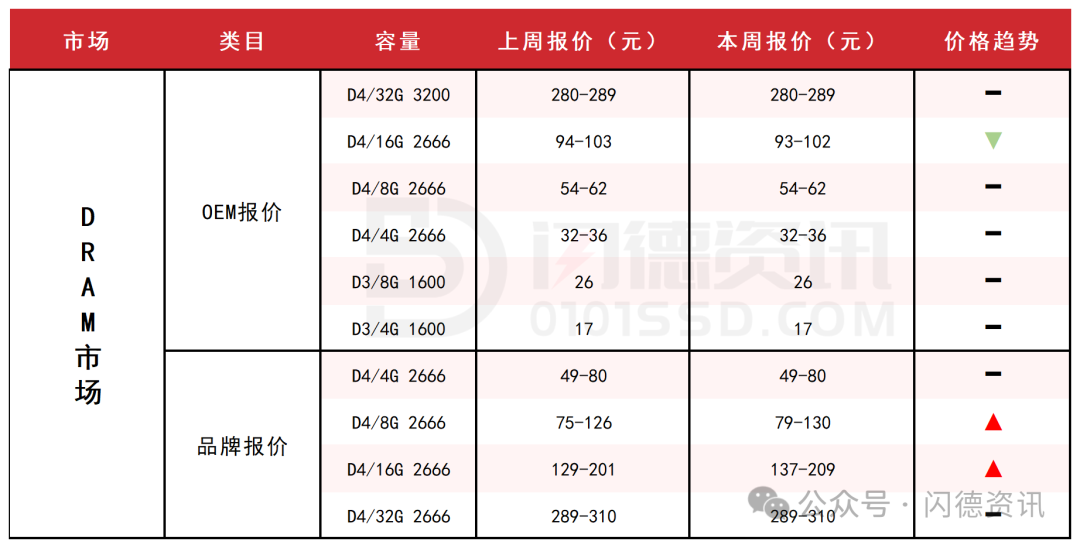

DRAM内存市场

本周DRAM市场价格平稳阴跌为主。春节临近,今年市场氛围缺少了往年价格上涨、现货紧张现象,迎来的是一轮下跌行情,主要以去库存为主。

本周内存OEM市场报价,D4板块,除16G容量下跌1%,其它容量保持不变;D3板块,所有容量保持不变。

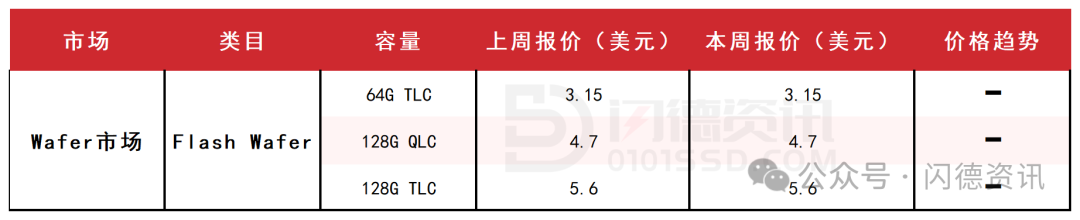

FLASH颗粒市场

本周FLASH Wafer固带晶圆原厂合约价保持平稳,低价货源很少,实际成交有所提升,短期逐步回归正常。

INK DIE低价货源供应依然很少,控盘较高,趋势大致明朗。拆机货还是紧张,长假临近,操作上可适度做多一些库存!

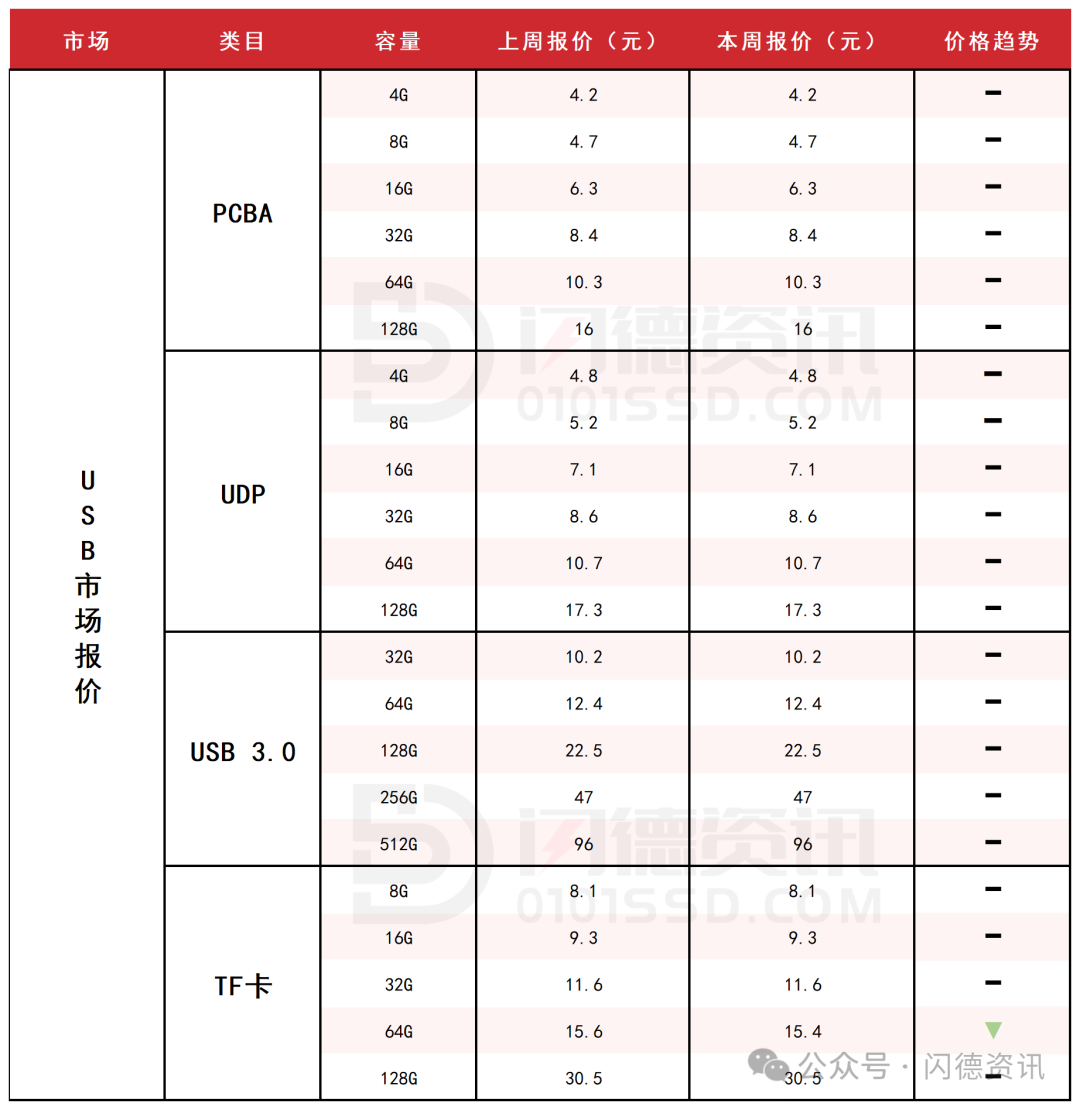

USB 2.0/USB 3.0/TF卡市场

本周USB市场行情整体呈现平稳态势,临近假期,部分通路商为了套现开始放出便宜货出来。晶圆端有止跌迹象,整个市场基本进入收尾阶段,各方都在为放假做准备,市场观望流水为主。

本周PCBA市场大致报价,所有容量保持不变。

本周USB3.0市场大致报价,所有容量保持不变。

本周TF卡市场大致报价,除64G容量下跌1%,其它容量保持不变。

下周市场策略:保持流速,适当库存。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论