继前段时间贸易商进场找货和原厂控货导致的小涨行情之后,本周现货市场重归冷静,整体平稳回调。

但应该注意的是,还有不到一周的时间就要正式步入2025年,也就意味着市场马上进入传统的春节备货潮。

众所周知,自2023年8月份开始,NAND Flash整体拉涨,并持续到今年第一季度。涨幅接近一倍后,市场开始回调,低容量SATA 128G/256G产品价格基本跌过前期低位。

虽然主流容量与原厂GoodDie Wafer仍有一些差距,但从本周来看,原厂开始调高32GB晶圆价格,由1.4美元涨至1.45美元。

另据从上游贸易商了解到的情况,当前颗粒行情稳定,实际需求有待提升下,报价开始逐步回升。

而随着春节长假的临近,工作天数的减少,市场可能出现供货不足的情况。因此建议可将周期看长,维持合理流水的同时适度做多一些库存。

首先,面对市场需求疲软和价格持续下跌压力,美光宣布减少10%的NAND晶圆产量。

其次,国内两大原厂的动作震惊业界,先是开始了DDR5的量产,并已经出现在国内模组厂商开卖的产品中,接着是推出国产首款PCIe 5.0 SSD旗舰产品。

特别是前者,随着技术的进步,国内原厂在全球DRAM市场的占有率有望大幅提升,但也可能对DRAM价格造成不小压力,会是明年市场的一大变数。

按照机构的展望,2025年AI浪潮持续,将推动HBM、大容量SSD以及QLC NAND的需求,资本支出也越来越多的流向DRAM,特别是HBM。

而具有真正端侧AI功能的设备预计2025年年底才推出,但要到2026年才会对存储器市场产生显著影响。

总结来看,存储市场AI应用热、消费终端冷的分化局面仍要持续一段时间,而国内原厂的崛起也让明年的存储市场充满了变数。

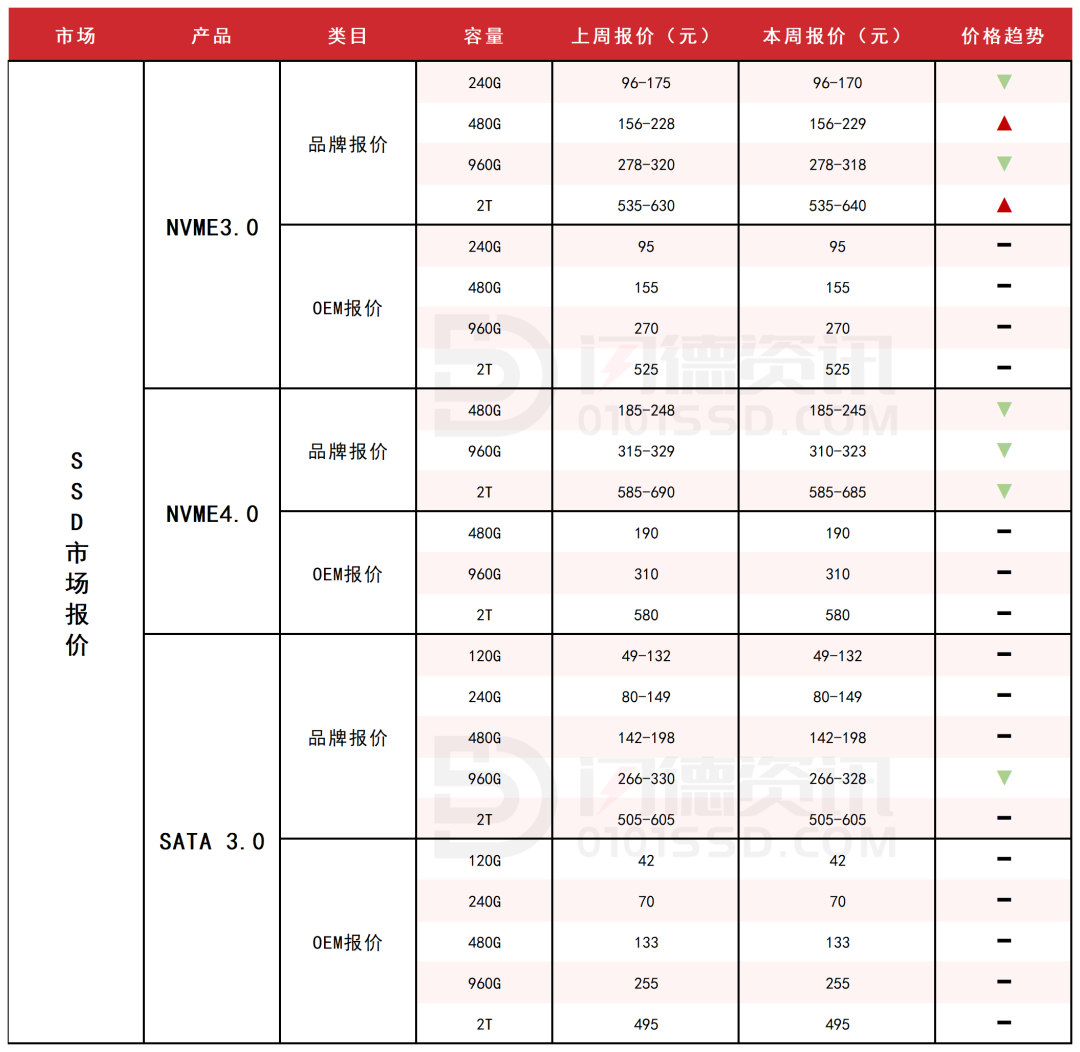

SSD固态市场

离2025年元旦不到一周,市场马上进入传统春节备货潮,SSD春节档行情值得期待。

众所周知,NAND FLASH自2023年8月上涨到今年第一季度,涨幅近一倍后回调,低容量SATA 128G/256G产品基本跌过前期低位。

本周原厂调高32GB晶圆价格,当前颗粒行情稳定,报价逐步回升。春节临近,工作天数减少,各种不足出现,建议看长周期,维持合理流水的同时适度做多一些库存。

本周NVME3.0大致报价,480G和2T容量上涨1%-2%左右,其它容量下跌1%-2%上下。

本周NVME4.0大致报价,所有容量呈下跌态势,跌幅区间在1%-2%左右。

本周SATA3.0市场报价,除960G容量下跌1%左右,其它容量保持不变。

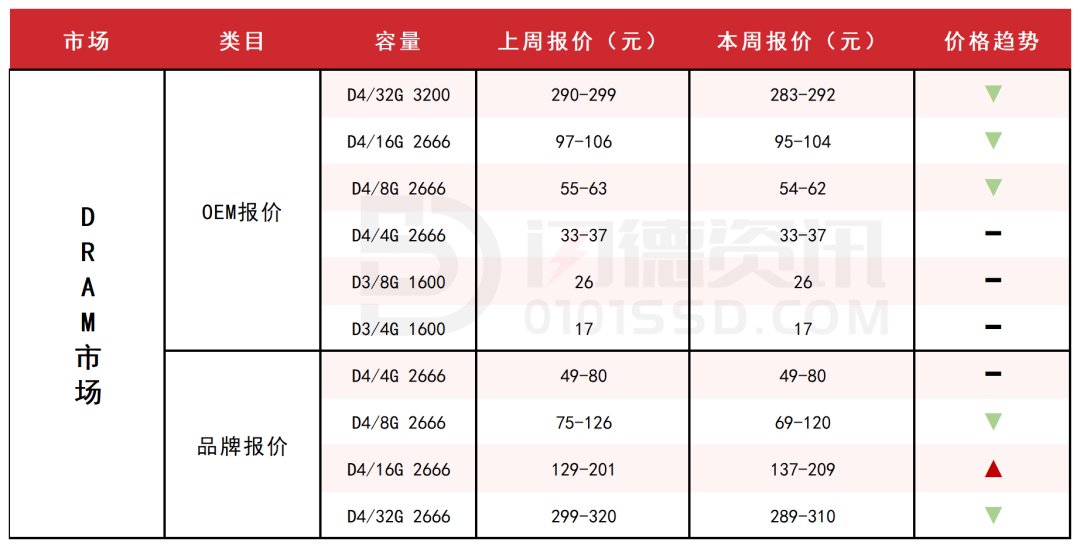

DRAM内存市场

本周DRAM市场需求下滑,报价小幅走低。预计春节前价格仍有较大概率持续下跌,密切关注市场动态。

本周内存OEM市场报价,D4板块,除4G容量不变,其它容量呈下跌态势,跌幅区间在2%-3%左右。

D3板块,所有容量保持不变。

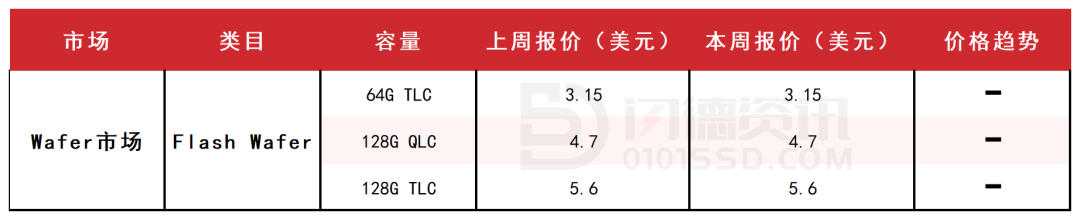

FLASH颗粒市场

本周FLASH Wafer合约价保持稳定,询价增多,实际成交有待提升。随着春节备货潮开启,后期逐步向好。

INK DIE低价货源依然很少,控盘较高,贸易商有进场,近期趋势大致明朗。低价拆机货还是紧张,可适当关注。假期增多,操作上可适度做一些库存!

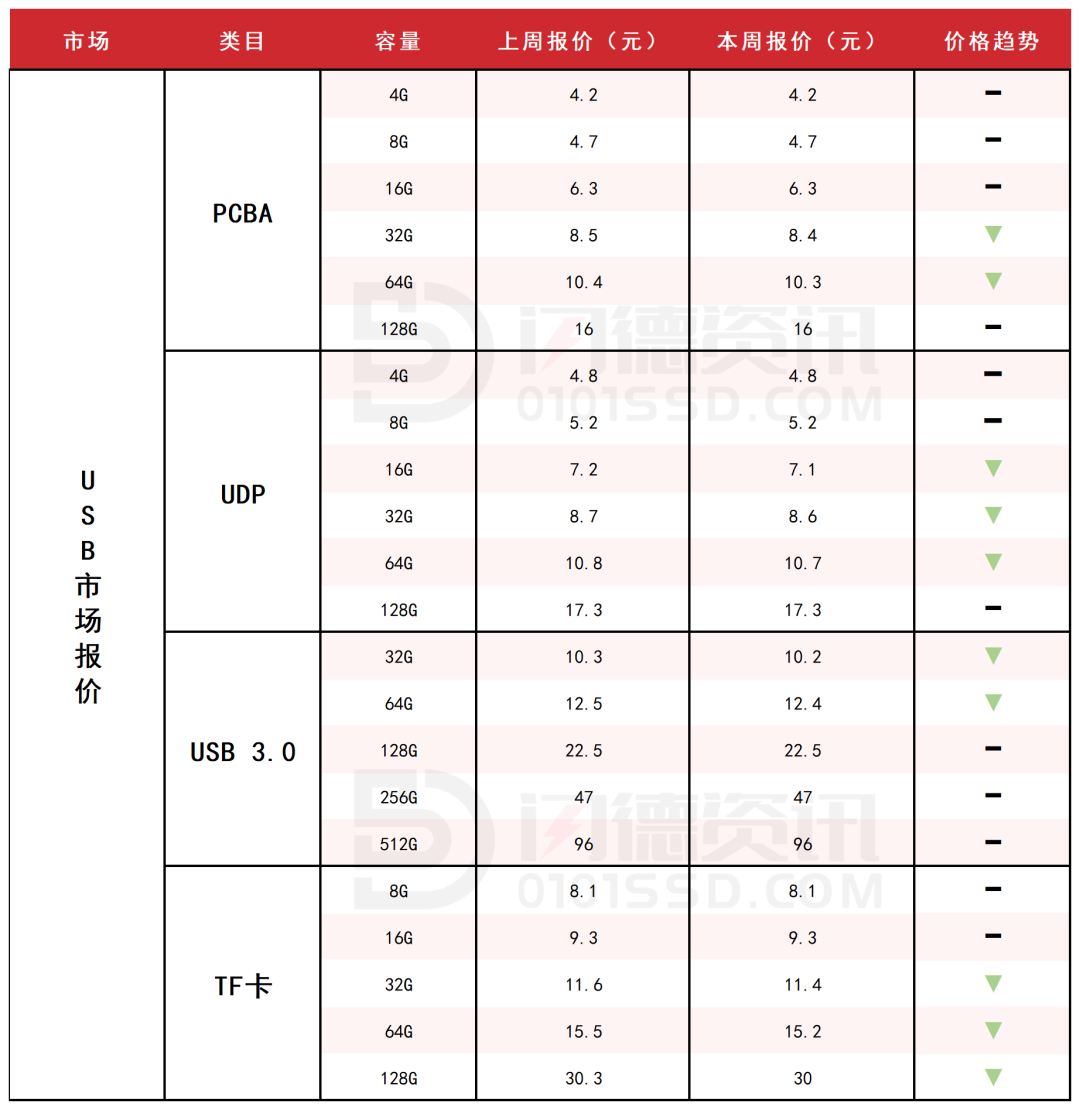

USB 2.0/USB 3.0/TF卡市场

本周USB市场整体平稳回调趋势,需求一般,颗粒无大货供应,需求较弱。TF卡市场延续回调走势,部分通路商开始套现低价出售,年前现货有限,流水为主。

本周PCBA大致报价,除32G-64G容量下跌1%左右,其它容量保持不变。

本周UDP大致报价,除16G-64G容量下跌1%左右,其它容量保持不变。

本周USB3.0市场大致报价,除32G-64G容量下跌1%左右,其它容量保持不变。

本周TF卡市场大致报价,除32G-128G容量下跌1%-2%左右,其它容量保持不变。

下周市场策略:合理流水,适当库存。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论