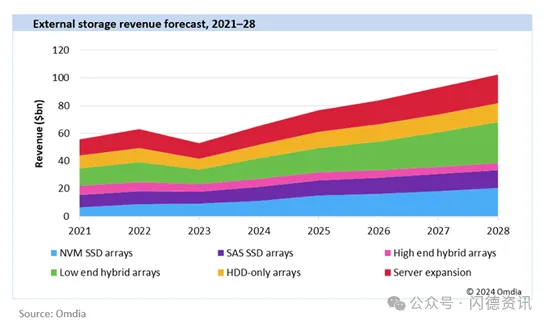

据Omdia最新预测,到2028年,数据中心(DC)存储收入将攀升至1030亿美元,这反映了存储的强劲增长和平均销售价格(ASP)的提高。

该预测包括来自阵列和服务器扩展的数据中心外部存储收入。

2023年,数据中心存储市场出现下滑,主要原因是经济下行和IT支出减少。

全年存储收入为530亿美元,同比下降16%。

研究发现,由于数据中心设备支出暂时转向存储,2023年原始设计制造商(ODM)的收入减少了 30%以上。

相比之下,专注于传统存储的原始设备制造商(OEM)厂商则表现出了更强的韧性,尽管年同比降幅仅为个位数。

2023年,由于云服务提供商将预算的很大一部分用于购买昂贵的GPU,云存储的出货量面临限制。

不过,在几个关键因素的推动下,存储市场有望重新崛起。

正在进行的数字化转型、数据量的快速增长、人工智能的进步以及对存储现代化的迫切需求都有望推动存储市场的重新增长。

随着各行各业对数据的依赖性越来越强,存储市场的低迷很可能只是昙花一现。

这些因素将共同重振存储市场,确保其重回增长轨道。

尽管 2023 年的增长速度有所放缓,尤其是云服务提供商基础设施的出货量,但在整个预测期内,增长速度有望反弹。

存储和数据管理是现代数字企业的战略组成部分,这将确保对存储的持续长期投资。

存储厂商一直在调整其收购模式,采用按使用付费的方式,更像云计算,并关注整体数据需求,而不仅仅是存储。

对勒索软件的防护和人工智能驱动的数据集创建正在成为存储解决方案的基本功能。

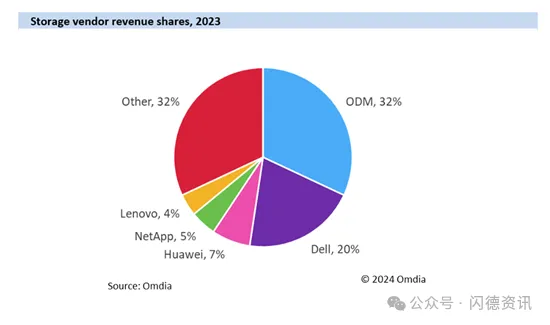

2023年市场,ODM厂商以32%的收入份额保持领先,戴尔EMC以20%紧随其后,华为以7%位居第三。

NetApp以5%位居第四,联想以4%位列前五。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论