12月伊始,国内外备货需求暂告一段落,本周整体行情暂无明显变化。

内存市场价格呈现小幅下跌,买气有所降温,需要注意的是,业内在传市场年底有二手服务器货源清仓动作,短期形势还是不乐观。

闪存市场部分上游原厂有意维稳,大容量小部分还在调整,低容量开始有抬头之势,低价货源依然紧缺,渠道商有一些备货单流出。

长期来看,本周发生的几件大事或将对存储后市产生重大影响,值得关注。

业界猜测,铠侠计划在本月实施减产,三星也将跟进。此举有望稳定或提高闪存价格,为市场带来了更加乐观的前景。

然而就目前的种种迹象来看,存储芯片市场并未真正复苏,行业仍然需要大量时间去库存,迎来真正复苏还需要更多的时间。

另外,美国近期宣布对中国实施新一轮HBM出口限制,这将迫使中国内存供应链加快HBM核心技术的开发。

而在HBM开发的过渡阶段,HBM和DDR5之间的IC工艺交叉,可能使DDR5的供应随着晶圆制造的增加而迅速波动,将对DDR5消费应用市场产生不利影响。

再加上国内原厂扩产DDR4动作,尽管DDR5正在迅速成为市场主流,但围绕DDR4的激烈价格竞争,让DDR5价格的有效上涨面临巨大挑战。

总结来说,在消费需求未完全好转的情况下,存储市场“冰火两重天”的两极行情将持续存在。

在闪德君看来,基于国内外需求有限,业内不再热衷于亏损出货保流速的做法,再加上原厂的控货动作及人事变动等情况,短期维稳将是市场主要方式,大家可静观春节档市场状况。

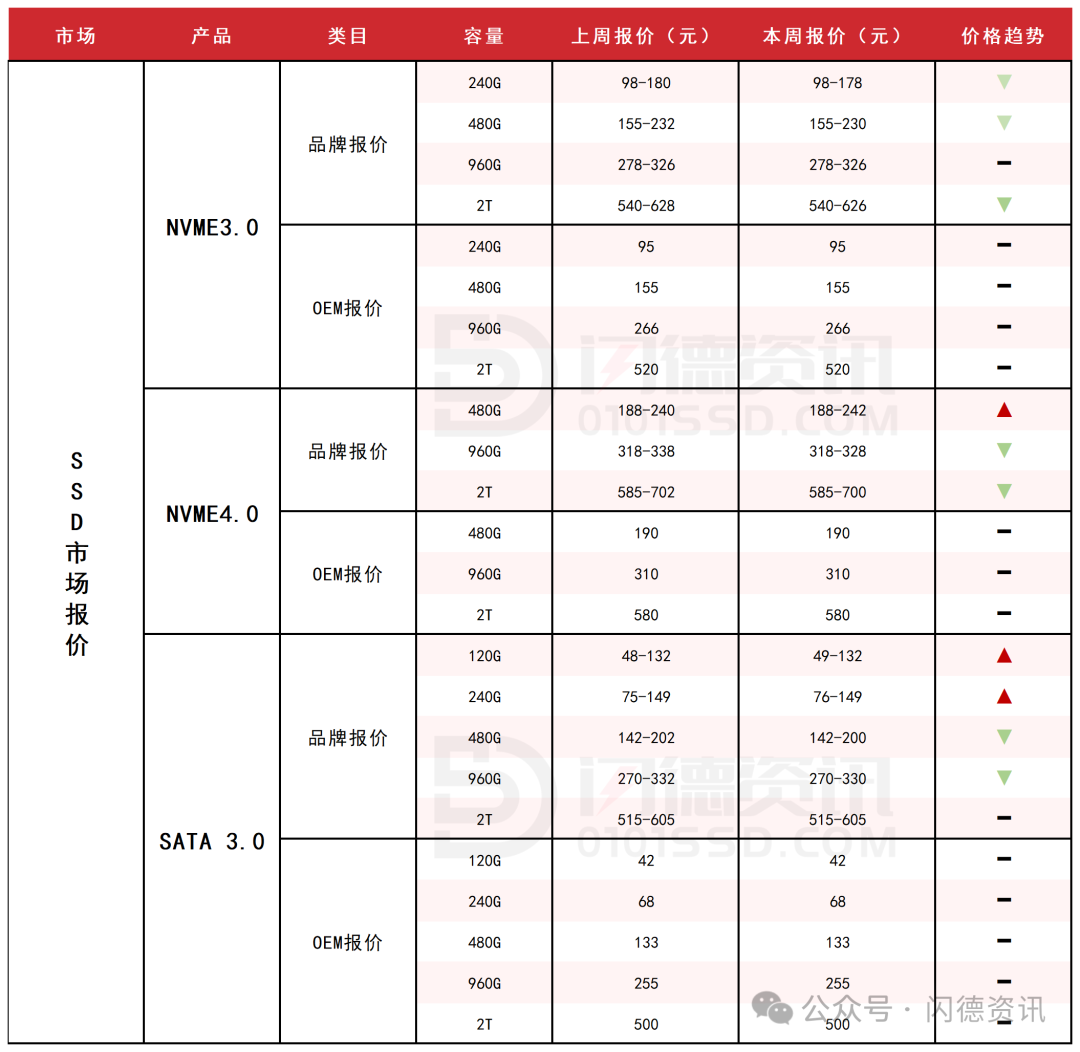

SSD固态市场

本周市场走势与上周基本相同,除大容量还在小部分调整外,低容量已出现回升势头。

进入12月,海外备货需求暂告一段落,国内市场需求又相对有限,在此状态下对于亏损出货保流速的做法开始有所保守。再加上个别原厂有控货动作、人事变动等情况,短期维稳会是主要方式。

简单来看,保持平稳心态,适度流水,静观春节档的市场状况。

本周NVME3.0大致报价,除960G容量不变,其它容量呈下跌态势,跌幅均在1%上下;

本周NVME4.0大致报价,480G容量上涨1%,其它容量呈下跌态势,跌幅区间在1%-3%左右;

本周SATA3.0市场报价,除2T容量不变,120G-240G上涨2%左右,480G-960G下跌1%左右。

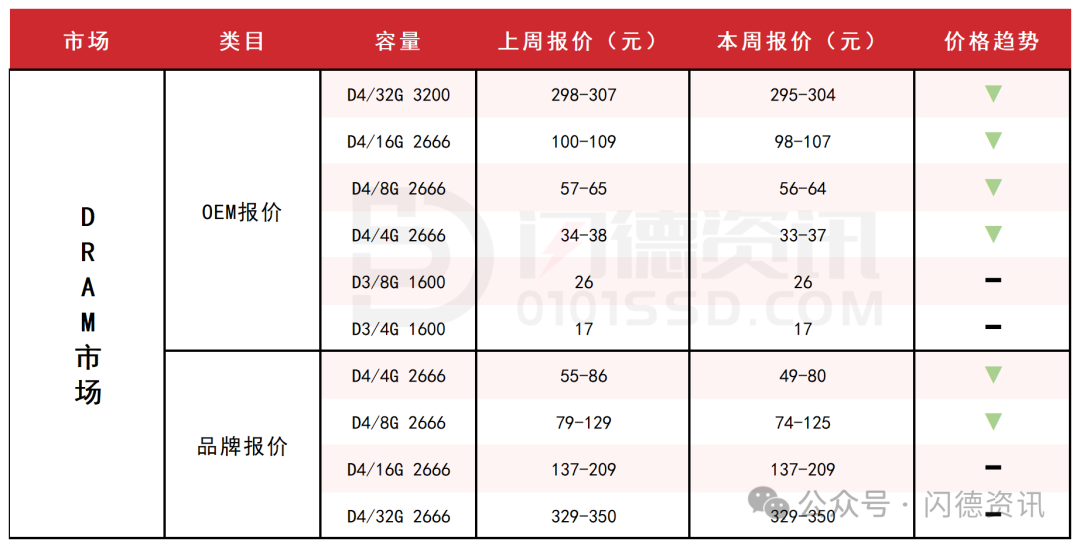

DRAM内存市场

本周DRAM市场价格小幅下跌,市场买气也是随之降温,成交量呈下降趋势。

另外加上需求未有改善,年底外传二手货源年底清仓等动作,短期就变得更让人担忧。价格或许仍面临调整压力,整体操作上仍需谨慎!

本周内存OEM市场报价,D4板块,所有容量呈下跌态势,跌幅区间在1%-3%左右;D3板块,所有容量保持不变。

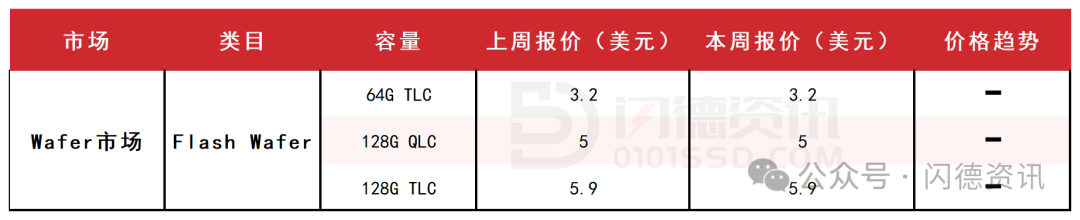

FLASH颗粒市场

本周FLASH Wafer合约价继续持平,上游个别原厂有意唯稳,部分产品出现控货情况,但需求没有明显改善,整体晶圆市场当前变化不大。

INK DIE低价货源有减少供应的动作,通路商有一些备货单流出,整体趋势有待进一步观察。低价拆机货依旧供应紧张,可适当关注,操作上仍需保守。

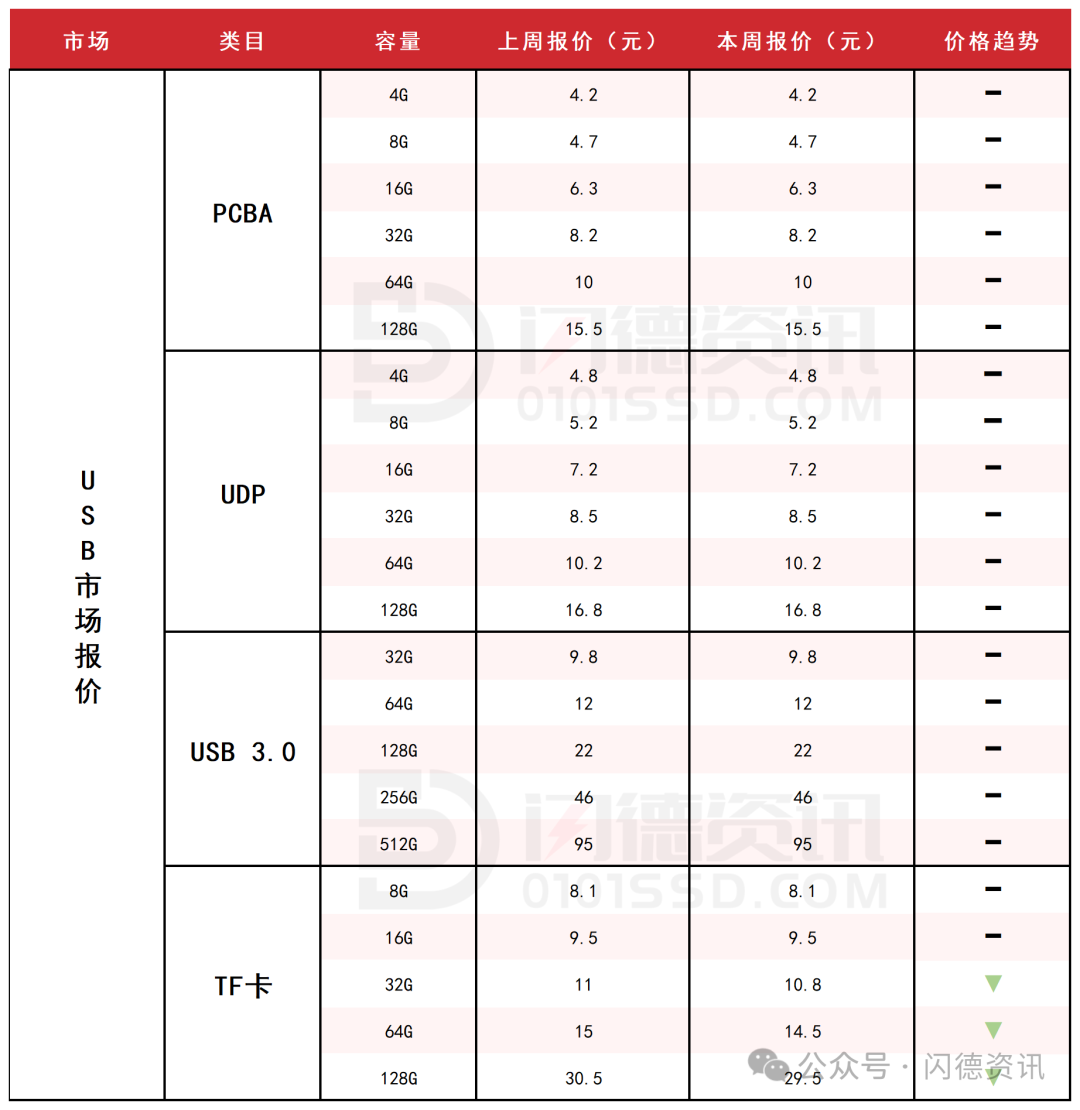

USB 2.0/USB 3.0/TF卡市场

本周USB市场整体平稳,供应端原厂放货开始有所减缓,通路商们低价也开始惜售。

TF市场大容量依旧呈现下跌态势,需求有所好转,市场还是对单为主。

本周PCBA市场大致报价,所有容量保持不变;

本周USB3.0市场大致报价,所有容量保持不变;

本周TF卡市场大致报价,小容量保持不变,大容量呈下跌态势,跌幅区间在2%-3%左右;

下周市场策略:适度流水,保守操作。

点击此处关注,获取最新资讯!

1.本文整理自网络,如有侵权,请联系删除。

2.所刊内容仅代表作者观点,非闪德资讯立场。

18126200184

我的评论

最新评论